Zbliża się koniec roku, a wraz z nim czas ważnych decyzji. Jedną z nich jest sprawa naszej emerytury. Każdego roku mamy okazję obniżyć nasz podatek nawet o ok. 2000 zł korzystając z ulgi podatkowej za wpłatę środków na IKZE. Do końca roku zyskać możemy jeszcze dodatkowe 200 zł premii dzięki trwającej promocji AXA IKZE.

Ze względu na specyfikę Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE), w 2020 roku zyskać możemy odliczenie podatkowe w wysokości od 1066 zł (podatek 17%) do 2007 zł (32%). Kolejne 200 zł dorzuci AXA dla swoich nowych klientów, którzy założą lub przeniosą konto IKZE. Z promocji można skorzystać do 31.12.2020 r.

Ważne: Przy rejestracji użyj kodu: 200za2000

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE): Nawet 2007 zł odliczenia podatkowego za 2020 rok

Jeśli jeszcze nie wiesz czym jest IKZE i jakie są jego zalety to odsyłam do ubiegłorocznego wpisu zalety Indywidualnego Konta Zabezpieczenia Emerytalnego, który wytłumaczy wszystkie zawiłości i pokaże Ci jak dużo można dzięki niemu zyskać.

W skrócie. Kwota wpłacona na rachunek IKZE w danym roku podatkowym spowoduje pomniejszenie dochodu o tę kwotę, a co za tym idzie, obniży nam podatek dochodowy.

Wpłacając na rachunek IKZE maksymalną dopuszczoną na 2020 rok kwotę, tj. 6272,40 zł, uzyskamy odliczenie podatkowe równe iloczynowi wpłaconej kwoty i skali podatkowej, w której się znajdujemy.

Rozliczając PIT za 2020 rok możemy otrzymać maksymalny zwrot podatku w wysokości:

- 6272 zł * 17% = 1066 zł (dla osób płacących 17% podatku)

- 6272 zł * 19% = 1191 zł (dla osób rozliczających się podatkiem liniowym 19%)

- 6272 zł * 32% = 2007 zł (dla osób, które wpadły w drugi próg 32% podatku)

Wpłacając niższą kwotę otrzymamy po prostu proporcjonalnie niższą kwotę odliczenia podatkowego.

Aby skorzystać z opisywanej dzisiaj promocji i zyskać 200 zł od AXA należy wpłacić kwotę w wysokości minimum 2000 zł zyskując odpowiednio:

- 2000 zł * 17% = 340 zł + 200 zł = 540 zł (17% podatku)

- 2000 zł * 19% = 380 zł + 200 zł = 580 zł (podatek liniowy 19%)

- 2000 zł * 32% = 640 zł + 200 zł = 840 zł (drugi próg 32% podatku)

Powyższy zysk jest więc minimalną kwotą jaką zyskamy. Wpłacając wyższą kwotę otrzymamy odpowiednio wyższą „premię”. Można powiedzieć, że to Państwo nam ją dorzuca w postaci odliczenia podatkowego.

Takie odliczenie to praca wyższego kapitału i wyższych odsetek od tego wyższego kapitału. Z każdym rokiem magia procentu składanego się potęguje powodując coraz to wyższe zyski, a dodatkowo od corocznych zysków nie zapłacimy „podatku Belki”.

Tarcza podatkowa powoduje, że oszczędzanie na lokatach / kontach oszczędnościowych nie ma żadnych szans w porównaniu do IKZE.

Jedyny podatek jaki zapłacimy w IKZE to zryczałtowany podatek 10% podczas wypłaty środków na koniec na emeryturze, czyli znacznie mniej niż 18-32% oraz podatek Belki po zakończeniu każdej lokaty.

200 zł od AXA za wpłatę 2000 zł w promocji „200 za 2000”

Zysk wynikający z odliczenia podatkowego w kwocie nawet do 2007 zł to nie wszystko! Dzięki promocji AXA TFI S.A. zyskać możemy jeszcze 200 zł premii w trwającej promocji „200 za 2000”, co da nam łącznie nawet 2207 zł zysku!

Kto może otrzymać 200 zł od AXA?

Promocja przeznaczona jest dla osób, które nigdy wcześniej nie posiadały rachunku IKZE w AXA TFI. Posiadanie Indywidualnego Konta Zabezpieczenia Emerytalnego w innej instytucji nie jest przeszkodą do wzięcia udziału w promocji.

Jak otrzymać 200 zł od AXA?

- Do 31.12.2020 r. załóż rachunek IKZE w AXA TFI

- W trakcie rejestracji koniecznie użyj kodu: 200za2000 (patrz na screena poniżej)

- Udziel zgód na otrzymywanie informacji marketingowych / handlowych od AXA (dwa checkboxy)

- Zaakceptuj regulamin promocji oraz regulamin programu „Tanie Oszczędzanie”

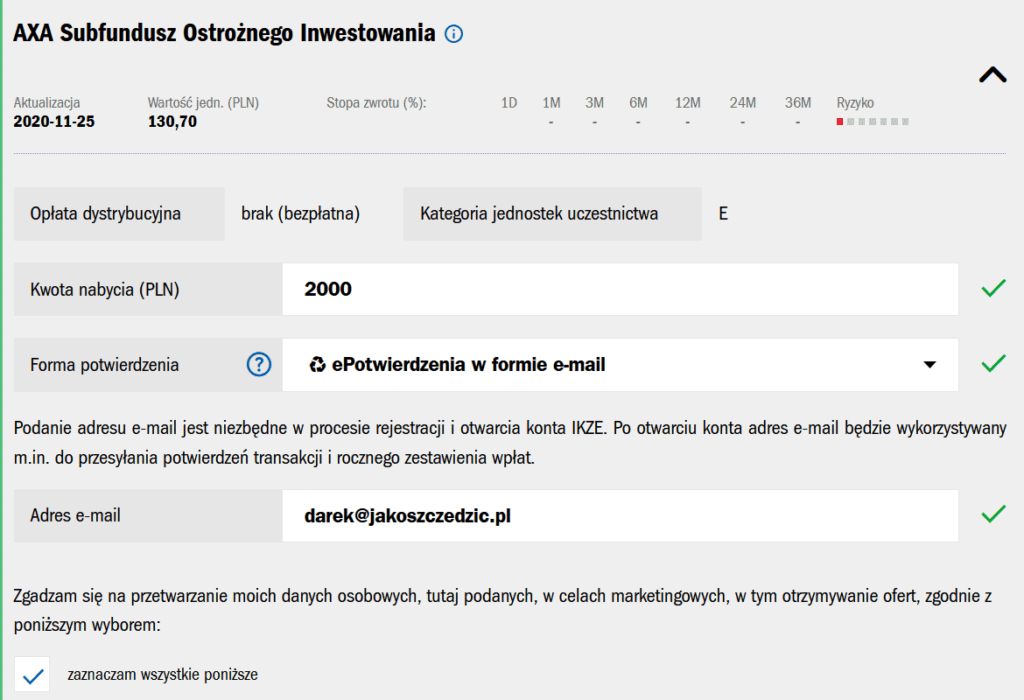

- Następnie wybierz dowolny subfundusz, na który trafi Twoja pierwsza wpłata i podaj jej wysokość. Musi to być kwota w wysokości min. 2000 zł a maksymalnie 6272 zł). Poniższe subfundusze zostały posortowane w kolejności od najbardziej bezpiecznych do tych z największym ryzykiem ale i potencjalnie największym zyskiem:

- AXA Subfundusz Ostrożnego Inwestowania (1/7)

- AXA Subfundusz Obligacji Korporacyjnych (2/7)

- AXA Subfundusz Obligacji (3/7)

- AXA Subfundusz Globalnych Strategii Dłużnych (3/7)

- AXA Subfundusz Amerykańskich Obligacji Korporacyjnych (3/7)

- AXA Subfundusz Globalnej Makroalokacji (3/7)

- AXA Subfundusz Stabilnego Wzrostu (4/7)

- AXA Subfundusz Makro Alokacji (4/7)

- AXA Subfundusz Akcji (5/7)

- AXA Subfundusz Globalny Akcji (5/7)

- AXA Subfundusz Akcji Amerykańskich (5/7)

- AXA Subfundusz Akcji Europejskich Małych Spółek (4/7)

- AXA Subfundusz Akcji Małych i Średnich Spółek (5/7)

- AXA Subfundusz Akcji Rynków Wschodzących (5/7)

- AXA Subfundusz Selektywny Akcji Polskich (5/7)

- AXA Subfundusz Selective Equity (5/7)

- W kolejnym kroku uzupełnij dane osobowe oraz zapoznaj się z dokumentami i oświadczeniami. Po złożeniu wniosku, w ciągu 2 dni roboczych otrzymasz dostęp online do platformy AXA TFI

- Do 31 grudnia 2020 r. dokonaj pierwszej wpłaty zadeklarowanej kwoty na rachunek IKZE w AXA TFI S.A.

Ostrzeżenie!

Inwestowanie w jednostki funduszy wiąże się z ryzykiem. Decyzję podejmujesz na własne ryzyko.

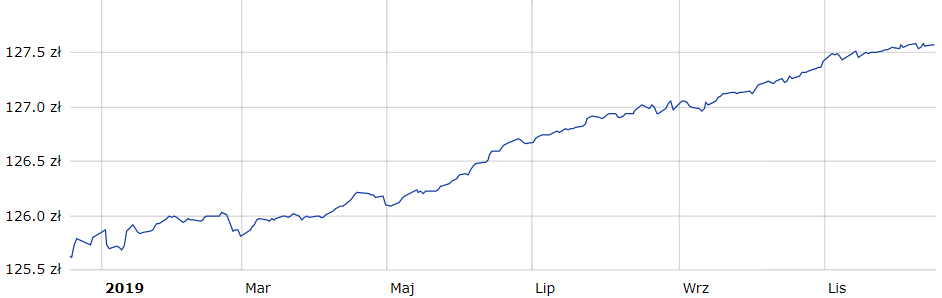

Nie zalecam inwestowania w produkty, których się nie rozumie. Jeśli nie akceptujesz ryzyka utraty pieniędzy to najlepszym wyborem będzie najbezpieczniejszy subfundusz Ostrożnego Inwestowania, którego wyniki pokazuje poniższy wykres:

To wszystko! Teraz wystarczy już tylko poczekać na otwarcie konta, do którego będziesz mieć wygodny dostęp online i na wypłatę nagrody przez AXA TFI.

Wypłata nagrody

Nagrodę zostanie wypłacona w dwóch transzach:

- Pierwsze 100 zł do końca 31.03.2021 r. na aktywny rachunek IKZE w AXA TFI

- Drugie 100 zł do końca 31.03.2022 r. również pod warunkiem posiadania aktywnego rachunku IKZE w AXA TFI

Wypłata nastąpi w formie nabycia jednostek funduszy kategorii D w ramach Programu Inwestycyjnego Tanie Oszczędzanie. Będzie to oddzielny od IKZE rachunek, na który AXA po prostu dokupi Ci jednostek.

Środki te możesz bez problemów wypłacić w dowolnym momencie bez dodatkowych kosztów. Wystarczy po prostu sprzedać posiadane jednostki uczestnictwa w programie Tanie Oszczędzanie.

Jedynym warunkiem jest utrzymanie kwoty min. 2000 zł na rachunku IKZE w AXA TFI do 31 marca 2021 r. (aby otrzymać pierwszą nagrodę) lub 31 marca 2022 roku (aby otrzymać obie nagrody).

AXA – Najtańsze IKZE na rynku

AXA chwali się, że jest najtańszym tego typu rachunkiem na rynku. Jedyną występującą opłatą jest opłata za zarządzanie, która jest już zawarta w wycenie danych jednostek funduszy (na wykresach widzimy wyceny jednostek po potrąceniu tej opłaty wynoszącej dla Subfunduszu Ostrożnie Inwestowania zaledwie 0,5%).

Rachunek IKZE w AXA TFI to:

- Brak opłat za otwarcie rachunku

- Brak opłat za prowadzenie rachunku

- Brak opłat za zamknięcie rachunku

- Brak opłat za zamianę funduszy

- Brak opłat manipulacyjnych

- Brak opłat dystrybucyjnych

A co jeśli zainwestuje w tym roku 6000 zl otrzymam nizszy podatek, a w przyszłym sprzedam jak to rozliczyć?

Wtedy będziesz musiał doliczyć te 6000 zł do dochodu. Opłaci się, jeśli w tym roku wpadasz w drugi próg, a w przyszłym nie.

Ewentualnie będzie neutralne podatkowo.

Pierwsza wpłata chyba nie musi być 2 tys zł tylko

1. łącznie min 2 tys do końca roku

2. albo któraś z kolei wpłata 2 tys.

regulamin nie jest jednoznaczny, infolinia potwierdza wersję nr 1 … ale to tylko infolinia

Masz rację, ale do końca roku zostało już mało czasu, więc lepiej zrobić te 2000 zł jako pierwszą wpłatę i ewentualnie dorzucić coś przed końcem roku, żeby skorzystać z tarczy podatkowej.

Ja dzisiaj złożyłem wniosek.

czyli reasumując jeśli spełnimy warunki : wpłat przez minimum 5 lat i wypłaty środków w wieku emerytalnym odbierzemy 17% odliczając od podatku a zapłacimy 10% od całości przy wypłacie środków czyli zyskamy finalnie 7% tak?

a jeśli nie spełnimy warunków i wypłacimy kasę to zapłacimy 10% od wypłaty plus 17% oddamy co odliczywszy od podatku czyli stracimy ogólnie 10 % Dobrze to rozumiem ?

Zyskamy dużo więcej, bo 17% niezapłaconego podatku procentuje co roku (magia procentów składanych).

Na przykład zamiast 1000 zł, Pracuje 1170 zł osiągając wyższy zysk. Za rok to samo z kolejną wpłatą, itd.

Na końcu otrzymujemy olbrzymią przewagę. Tabelkę z wyliczeniami masz w podlinkowanym, ubiegłorocznym wpisie:

https://jakoszczedzic.pl/2019/12/ikze-indywidualne-konto-zabezpieczenia-emerytalnego.html