Zasadniczo na razie nic się nie zmienia dla „starych” klientów. Wiemy natomiast, że Nest Bank postanowił postawić na bliższe relacje z klientami poprzez przebudowanie i zwiększenie liczby placówek.

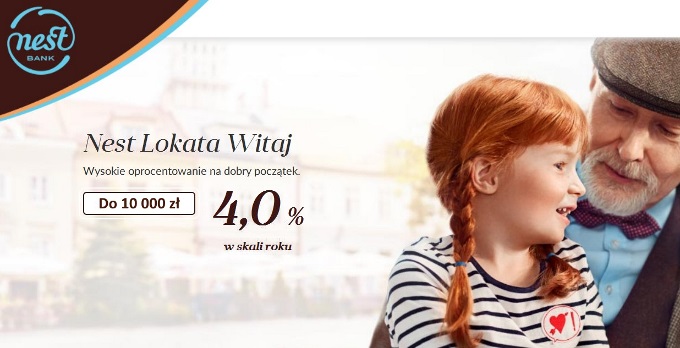

Czym zaskoczył nas nowy bank? Na start mamy mocne uderzenie: 3-miesięczną Nest Lokatę Witaj na 4% w skali roku do 10 tys. zł.

Ale to nie wszystko, Nest Bank wprowadził także konto oszczędnościowe Nest Rodzinne Oszczędności z premią do nawet 30%!

Konto osobiste w Nest Bank cechuje się pełną darmowością (prowadzenie konta, wydanie i prowadzenie karty debetowej oraz wypłaty z bankomatów na całym świecie)

→ Przejdź do: Nest Konto z lokatą 4% i Kontem Rodzinne Oszczędności

Nest Lokata Witaj na 4% w skali roku

Czas trwania Lokaty Witaj wynosi 3 miesiące, czyli więcej niż niegdyś dawał Bank SMART. Nest Lokatę Witaj można założyć na kwotę od 1 000 zł do 10 000 zł.

Dla kogo?

Nest Lokata Witaj dostępna jest dla nowych klientów FM Bank PBP S.A. (właściciela dawnej marki Bank Smart i Nest Bank).

- Okres: 3 miesiące

- Oprocentowanie: 4% w skali roku

- Minimalna kwota lokaty: 1 000 zł

- Maksymalna kwota lokaty: 10 000 zł

- Ograniczenie: Tylko dla nowych klientów FM Bank PBP S.A. Dostępna w ciągu 30 dni od otwarcia konta

- Gwarancje BFG do równowartości 100 tys. euro.

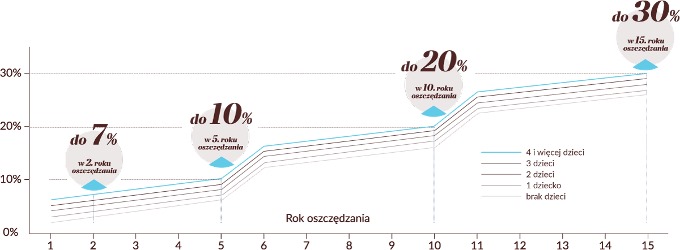

Nest Rodzinne Oszczędności – nawet 30% premii!

Nest Rodzinne Oszczędności to połączenie bezpłatnego konta oszczędnościowego i atrakcyjnej premii za regularne oszczędzanie.

To również premia za posiadanie dzieci, widocznie mamy więc nawiązanie do programu 500+ oraz opisywanego na blogu konta oszczędnościowego db Plan 500+Premia w Deutsche Bank (500 zł premii rocznie na każde dziecko).

- Premia po każdym roku regularnego oszczędzania: od 2 do 30%

- Prowadzenie rachunku: 0 zł

- Oprocentowanie: WIBOR 3M – 0,5% (1,72% – 0,5% = 1,22%)

- Minimalna kwota regularnych oszczędności: 50 zł

- Maksymalna kwota regularnych oszczędności:

- 600 zł dla Deklarowanego Okresu na 5 lat

- 300 zł dla okresu 10 lat

- 200 zł dla okresu 15 lat

- Wyższa premia za dołączenie dzieci: 1% na każde dziecko (do 4 włącznie)

- Swobodne wpłaty i wypłaty z konta

- Raz w roku wakacje od oszczędzania

Dla kogo?

Z promocji „Nest Rodzinne Oszczędności z Premią” skorzystać mogą wszyscy klienci Nest Banku, zarówno Ci posiadający już konto jak i Ci, którzy dopiero je założą.

Aby korzystać z premii, wystarczy spełnić następujące warunki:

- Założyć konto Nest Rodzinne Oszczędności deklarując kwotę miesięcznych oszczędności

- Wyrazić zgody na przetwarzanie danych osobowych dla celów marketingowych oraz na kontakt telefoniczny lub za pośrednictwem środków komunikacji elektronicznej w celach marketingowych

- Przez co najmniej 11 miesięcy w roku wpłacać zadeklarowaną kwotę

- Nie wypłacać z konta pieniędzy poniżej salda wpłaconych środków

Co zyskujemy?

W zamian za spełnienie powyższych warunków, bank po każdym roku regularnego oszczędzania przyzna nam Premię.

Jej wysokość uzależniona jest od liczby dzieci oraz od roku oszczędzania, według tabeli:

Symulacja zysku

Jak łatwo zauważyć, spełniając warunki promocji, w okresie 10 lat zyskać można nawet 10 126 zł, tj. 3 127 zł więcej niż na najlepszym koncie oszczędnościowym na rynku.

| Miesiąc | Zainwestowany kapitał | Saldo na Koncie | W tym premii | Zysk względem konta 2,7% |

| 1 | 500,00 zł | 500,00 zł | 0,00 zł | 0,00 zł |

| 2 | 1 000,00 zł | 1000,45 zł | 0,00 zł | -0,46 zł |

| 3 | 1 500,00 zł | 1501,34 zł | 0,00 zł | -1,39 zł |

| 4 | 2 000,00 zł | 2002,68 zł | 0,00 zł | -2,79 zł |

| 5 | 2 500,00 zł | 2504,46 zł | 0,00 zł | -4,66 zł |

| 6 | 3 000,00 zł | 3006,69 zł | 0,00 zł | -7,00 zł |

| 7 | 3 500,00 zł | 3509,37 zł | 0,00 zł | -9,81 zł |

| 8 | 4 000,00 zł | 4012,50 zł | 0,00 zł | -13,09 zł |

| 9 | 4 500,00 zł | 4516,08 zł | 0,00 zł | -16,85 zł |

| 10 | 5 000,00 zł | 5020,10 zł | 0,00 zł | -21,09 zł |

| 11 | 5 500,00 zł | 5524,57 zł | 0,00 zł | -25,81 zł |

| 12 | 6 000,00 zł | 6269,49 zł | 240,00 zł | 208,99 zł |

| … | … | … | … | … |

| 24 | 12 000,00 zł | 12 666,35 zł | 540,00 zł | 411,46 zł |

| … | … | … | … | … |

| 36 | 18 000,00 zł | 19 191,94 zł | 900,00 zł | 605,84 zł |

| … | … | … | … | … |

| 48 | 24 000,00 zł | 25 847,64 zł | 1 320,00 zł | 790,45 zł |

| … | … | … | … | … |

| 60 | 30 000,00 zł | 32 634,85 zł | 1 800,00 zł | 963,61 zł |

| … | … | … | … | … |

| 72 | 36 000,00 zł | 39 855,00 zł | 2 640,00 zł | 1 423,60 zł |

| … | … | … | … | … |

| 84 | 42 000,00 zł | 47 212,71 zł | 3 540,00 zł | 1 871,84 zł |

| … | … | … | … | … |

| 96 | 48 000,00 zł | 54 709,49 zł | 4 500,00 zł | 2 306,51 zł |

| … | … | … | … | … |

| 108 | 54 000,00 zł | 62 346,82 zł | 5 520,00 zł | 2 725,72 zł |

| … | … | … | … | … |

| 120 | 60 000,00 zł | 70 126,20 zł | 6 600,00 zł | 3 127,62 zł |

| … | … | … | … | … |

| 132 | 66 000,00 zł | 78 349,16 zł | 8 040,00 zł | 3 809,94 zł |

| … | … | … | … | … |

| 144 | 72 000,00 zł | 86 720,46 zł | 9 540,00 zł | 4 474,12 zł |

| … | … | … | … | … |

| 156 | 78 000,00 zł | 95 241,72 zł | 11 100,00 zł | 5 118,02 zł |

| … | … | … | … | … |

| 168 | 84 000,00 zł | 103 914,54 zł | 12 720,00 zł | 5 739,43 zł |

| … | … | … | … | … |

| 180 | 90 000,00 zł | 112 740,54 zł | 14 400,00 zł | 6 336,19 zł |

Nest Konto

Na tą chwilę wszystko pozostaje po staremu. Nest Konto to jedno z 2-3 bezwarunkowo darmowych kont osobistych na rynku.

Nie znajdziemy tutaj żadnych gwiazdek czy haczyków. Prowadzenie konta wraz z kartą i wszystkimi bankomatami mamy za 0 zł w standardzie.

Nest Konto to:

- 0 zł za prowadzenie konta

- 0 zł za kartę płatniczą

- 0 zł za wypłaty ze wszystkich bankomatów w Polsce

- 0 zł za wypłaty ze wszystkich bankomatów zagranicą (3 pierwsze wypłaty, kolejne za 5 zł)

- 0 zł za zlecenia stałe

- 5 zł za przelew zagraniczny

- 5 zł za usługę polecenia zapłaty – niezależnie od liczby poleceń zapłaty

→ Przejdź do: Nest Konto z lokatą 4% i Kontem Rodzinne Oszczędności

fbq(’track’, 'ViewContent’, {

value: 70,

currency: 'PLN’

});

Nie da się założyć kwoty 500zł miesięcznie na 10 lat, bo jest limit. 5 lat max. 600zł miesięcznie, 10 lat max. 300zł miesięcznie, 15 lat max. 200zł miesięcznie

Jaki jest okres karencji dla klientów którzy byli już kiedyś w banku SMART, jeśli chce się założyć lokatę na 4%

Da się 500 zł, w końcu można założyć 5 takich kont po 200 zł 🙂 Lokatę na 4% można tylko raz założyć, tak jak w Idea Bank.

Jakie oprocentowanie konta oszczędnościowego zostało wykorzystane do obliczeń przykładowego zysku?

Jeśli miałam tylko lokatę 2-lata temu, a nie miałam konta, to będę dla tego banku nowym klientem i mogę założyć konto i lokatę powitalną na 4%?

niezależnie ile tam miesięcznie byśmy lokowali to procent będzie taki sam, poniżej wyliczenie dla załozen: 100zł na miesiac, brak dzieci

.html

.html

wiem że prcent składany powinno wyliczać sie co miesiac ale dla uroszczenia założyłem połowę kapitału wpłaconego w ostatnim roku dla wyliczania procentu standardowego

finalny wynik procentowy z każdego roku jak i uśredniony po 15 latach jest to procent NETTO.

oczywiście całość zysków wypłacałbym po każdym roku bo po co mają leżec na 1,22%

jak widać opłacalny jest tylko pierwszy rok ale z kolei mój pomysł jest taki : jeśli po roku (po otrzymaniu premii) wyzerujemy konto złamiemy tym samym par 4 pkt 3 regulaminu. w związku z tym (par 5 pkt10) wypadamy z możliwości otrzymania premii za cały kolejny rok (przez 12 miesięcy nic nie wpłacamy) i potem zaczynamy jak w pierwszym roku.

@ Darek .. wyliczyłeś że na 2,7% zarobi się tym systemem 6999zł jednak zarobi się dokładnie 7120,79zł chyba zapomniałeś o procencie składanym.

.html

.html

Nawet niezła oferta, choć są na rynku lepsze 🙂

@Mamonek, Nawet wspomniałem o koncie w Deutsche Bank 🙂

@Herman, w wolnej chwili sprawdzę Twojego Excela. A może przesłać Ci mojego i razem dojdziemy, który jest prawidłowy

Z moich przeliczeń wynika, że przy braku dzieci to konto można traktować jako konto oszczędnościowe z oprocentowaniem

– około 6% na 1 rok

– około 4% na 2 lata

– około 3,6% na 3 lata

etc

Jedynie, że nie można wpłacać dowolnej kwoty a tą ustaloną miesięcznie.

Dla mnie ta oferta jest dobra maks na 2 lata

za wypłaty z bankomatów za granicą 5zł- pisze w regulaminie a nie za darmo

1. dyspozycja otwarcia Lokaty powinna zostać złożona przez Klienta w Banku maksymalnie w ciągu 30 dni od daty otwarcia

przez Klienta pierwszego Nest Konta prowadzonego w złotych;

CZY MOŻNA TO ROZUMIEĆ TAK,ŻE POSIADANIE LOKAT CZY KONT W DAWNYM FM BANKU , SMART BANKU NIE PRZEKREŚLA ZE SKORZYSTANIA Z ZAŁOŻENIA Nest LokatY Witaj na 4% PO UPRZEDNIM ZAŁ. NEST KONTA

Darek , czy to naprawdę się opłaca(to rodzinne oszczędzanie)???? Gdzie tu jest haczyk??? Bo patrząc na tabelki to chyba właśnie na dłużej się opłaca , bo do 15 lat już są premie przeszło 20%!!!! —to chyba dużo????Nie wiem gdzie tu chaczyk

Premia nie jest liczona e kolejnych latach od całości kwoty a jedynie od wpłat z ostatniego roku.

Mimo wszystko wychodzi bardzo korzystnie i prowadzi do dobrego nawyku oszczędzania pieniędzy.

Nest Banku na razie nie ma w spisie BFG. Jest tylko FM Bank PBP SA (w tym: BIZ Bank, Bank SMART). W związku z tym co z ochroną środków zdeponowanych w banku?

Jednak Nest Bank jest na liście BFG. Wcześniej trafiłem na jakiś stary, nieaktualny link

Victorius dobrze napisal: dla singlowatych/bezdzietnych 1 rok optymalnie ~5,9%, ew. 2 lata ~4%! trza odgrzebac kapital i jazda….;)

jak to liczycie e Wam wychodzi 6% za pierwszy rok. Przecież standardowe jest 1,22 % +2 % premii (nieopodatkowanej) to daje jak na standardowej lokacie 3,68%

Grubo! Ktoś tu procenty dodaje :)))

Witam,

Jak ma się przedstawiona symulacja na 15 lat z regularną wpłatą 500 zł w porównaniu z warunkiem/ograniczeniem maksymalnej kwoty regularnego oszczędzana 200 zł dla 15 lat???

Popołudniu postaram się dopisać do 15 roku. Ograniczenie jest, ale można mieć kilka takich kont.

Tabela uzupełniona o koleje 5 lat oszczędzania 🙂

Pytanie do Autora bloga: Czy w NEST BANK jest możliwe aktywowanie konta przez przelew autoryzacyjny z każdego Banku? W mBank jest HACZYK i autoryzacje przy zakładaniu kont są dozwolone tylko z Banku Pocztowego, Alior i Raiffeisen.

Aktywacja poprzez przelew autoryzacyjny jest możliwa.

A co z przelewami przez Payu coś już ztym zrobili? Bo ich brak to był największy problem Smart Banku.

Hej,

jak to liczycie, że wychodzi Wam 6%? 🙂 mi cały czas wychodzi 2,65%… (oferta dla bezdzietnych).

pozdrawiam 😉

Zaraz się zacznie zakładanie kont w Nest Banku, byle tylko zarobić. Eh, polska mentalność.

@NestBank.club

nie no… zakładamy konta żeby tracić kasę…

ehhh…

Hej, mam pytanko. Orientujecie się czy premia za dzieci liczy się w momencie rejestracji dziecka przy otwarciu konta czy np jeżeli "dojdzie" dziecko w trakcie roku to na koniec będzie uwzględnione przy premii?

Karta do konta niezupełnie bezpłatna

W tabeli opłat i prowizji widnieją takie zapisy:

Opłaty podstawowe:

2) Wydanie drugiej i kolejnych Kart jednorazowo 25 zł

Opłata za korzystanie z Karty:

2) Opłata za korzystanie z drugiej i kolejnych Kart po każdym roku użytkowania 25 zł

https://www.nestbank.pl/download/toip-klienci-indywidualni.pdf#_ga=1.141054130.1051991398.1478707178

Przeczytaj kolego raz jeszcze to co napisałeś 🙂

Przecież tam jest mowa o drugiej i kolejnej karcie do konta a nie o pierwszej 🙂

Dziś konsultant z Nest Banku powiedział, że osoba, która maiała kiedyś lokatę w FM Banku może założyć konto w Nest Banku i otworzyć lokatę na Powitanie, na 4%.

Świetna wiadomość.

Premia nie jest liczona e kolejnych latach od całości kwoty a jedynie od wpłat z ostatniego roku. Taki haczyk 🙂

Tak, ale premia jest coraz wyższa w kolejnych latach 🙂 Pierwszy rok to ok. 6,5% bez dziecka. Postaram się to rano policzyć o dodać informacje.

I co z tym policzeniem zysku na następne lata bez dziecka?

Darku, która opcja jest lepsza Nest bank czy DB 500+ ?

A czy ktokolwiek w obliczeniach i dywagacjach ile zarobimy wziął pod uwagę pewien haczyk:

Zgodnie z Regulaminem „Przyznana Uczestnikowi Premia stanowi nagrodę w ramach sprzedaży premiowej i na mocy art. 21 ust. 1 pkt 68 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych jest zwolniona z opodatkowania podatkiem dochodowym od osób fizycznych do wysokości określonej w wyżej wymienionym przepisie” a więc do kwoty 760 zł.

Słowo „Premia” występuje w Regulaminie w liczbie pojedynczej. Ale korzystanie z promocji poprzez wykorzystanie kilku kont bez problemu spowoduje przekroczenie tego progu kwotowego. Zatem czy bank wypłacając np: 4 Premii po 200 zł, a więc łącznie 800 zł będzie to „opodatkowywał” ?

W sumie to bardzo dobre pytanie. Nie ma to jak skomplikowany system podatkowy.

A skąd informacja że można założyć 5 takich kont jednocześnie? Właśnie dzwoniłem na infolinię i powiedziano mi że tylko jeden rachunek jest premiowany

Sam nie wiem skąd taka informacja. Można założyć tylko jedno premiowane konto.

Dziś na infolinii konsultant powiedział, że do 3 stycznia można było założyć 5 kont premiowanych, a od 4 stycznia można założyć tylko jedno konto premiowane.

Hehe, czyli poniekąd wszyscy mieli rację. 🙂

to W KOŃCU KTOŚ JEST W STANIE WYLICZYĆ ILE WYNOSI OPROCENTOWANIE przy założeniu że oszczędności pracują na wibor 3mczy – 0,5% A premia jest tylko od kwoty z ostatniego roku naliczana ?

czy można z tego zrezygnować w każdej chwili bez konsekwencji finansowych?

Tak, można.

Hej, interesuję się ostatnio założeniem sobie konta oszczędnościowego i jestem bardzo zainteresowany ofertą. Czy ktoś z was posiada owe konto i mógłby się podzielić opinią? Pozdrawiam

Ja posiadam tam konto niemal od początku (od czasów Banku Smart). A co konretnie chcesz wiedzieć?

Czy jeżeli po roku oszczędzania (plan 5 lat 600 zł bez dzieci) otrzymam premię 144 zł wyjmę wszystko i zacznie znowu wrzucać po 600 zł miesięcznie to znowu uzyskam po roku premię 144 zł ?

W pierwszym roku otrzymasz 2% premii, w drugim 3%, w trzecim 4%, itd.