Dzisiaj wpis będący nieco odskocznią od głównego nurtu bloga, czyli lokat i najlepszych promocji.

Ideą powstania strony „Jak oszczędzić.pl” był szeroko pojęty temat oszczędzania pieniędzy. Edukacja finansowa to jeden z elementów oszczędzania.

Dlatego też w dzisiejszym wpisie postaram się odpowiedzieć na pytanie dlaczego kredyty

i pożyczki są złe dla naszego portfela 😉 Wpis powstał w następstwie zewsząd

obecnych reklam pożyczek i kredytów.

i pożyczki są złe dla naszego portfela 😉 Wpis powstał w następstwie zewsząd

obecnych reklam pożyczek i kredytów.

Powszechny konsumpcjonizm na kredyt

Jak dobrze wiecie, zewsząd jesteśmy bombardowani reklamami pożyczek i usług bankowych. Druga, równie liczna grupa reklam ma sprawić, żebyśmy pokochali konsumpcjonizm. Są to reklamy nowych samochodów, telewizorów, telefonów i innych gadżetów.

Liczba tych reklam spowodowała, że nie chce mi się już nawet włączać telewizora poza kilkoma wyjątkami. Jest też jeden pozytyw, dzięki tym reklamom poznałem arcyprzydatną funkcję „timeshift”, pozwalającą na przewijanie reklam :-).

Przed zaciągnięciem jakiegokolwiek kredytu czy pożyczki warto zadać sobie pytanie, czy już teraz musimy posiadać nowego iPhone’a, iPada, telewizor 3D Ultra HD, samochód, mieszkanie, itd?

Czy stać nas na to, żeby posiadać najnowsze nowinki techniczne?

No właśnie, warto odpowiedzieć sobie na powyższe pytanie. Abstrahując od rzeczywistej potrzeby posiadania danej rzeczy, musimy odpowiedzieć sobie na pytanie, czy stać nas teraz na jej kupno?!

Jeżeli już naprawdę musimy daną rzecz posiadać to z kolei warto zastanowić się, czy możemy jeszcze poczekać z jej kupnem do czasu aż oszczędzimy pieniądze na jej kupno.

Jeżeli już naprawdę musimy daną rzecz posiadać to z kolei warto zastanowić się, czy możemy jeszcze poczekać z jej kupnem do czasu aż oszczędzimy pieniądze na jej kupno.

Kupno za gotówkę po prostu będzie nam się bardziej opłacało: za tą samą rzecz po roku zapłacimy dużo mniej pieniędzy oraz dodatkowo nie zapłacimy dodatkowych kosztów okołokredytowych (odsetek, prowizji) a wręcz poniesiemy koszty ujemne w postaci odsetek od depozytów.

Chcesz być bogaty? Kupuj za gotówkę*!

* Odstępstwem od tej reguły są okazje, np. kupno za

kredyt 0% (prawdziwe 0% w sklepie, gdzie cena nie będzie wyższa niż w innych

sklepach). Takie pożyczki były niedawno oferowane np. na Allegro przez PayU.

kredyt 0% (prawdziwe 0% w sklepie, gdzie cena nie będzie wyższa niż w innych

sklepach). Takie pożyczki były niedawno oferowane np. na Allegro przez PayU.

Czy zastanawialiście się, dlaczego firmy pożyczkowe powstają jak

grzyby po deszczu?

Warto choć przez chwilę się zastanowić, czy chęć kupna danego przedmiotu

spowodowana jest rzeczywistą potrzebą czy presją otaczającego nas świata.

Czy na pewno status majątkowy jest w dzisiejszym świecie najważniejszy? Czy da

on nam szczęście czy tylko krótkotrwałe zadowolenie?

spowodowana jest rzeczywistą potrzebą czy presją otaczającego nas świata.

Czy na pewno status majątkowy jest w dzisiejszym świecie najważniejszy? Czy da

on nam szczęście czy tylko krótkotrwałe zadowolenie?

Firmy pożyczkowe lubią wciskać nam pieniądze na każdym kroku. Oczywiście nie dzieje się tak bez powodu. Zyski są tutaj nieprzyzwoicie wysokie!

Ile naprawdę kosztuje pożyczka?

Przejdźmy do sprawdzenia rzeczywistych kosztów pożyczek. Dla przykładu weźmiemy Alior Bank z pożyczką „5%” i Vivus, który pożycza za 0 zł na 30 dni, by za kolejne 30 dni zgarnąć sowitą prowizję.

Ze strony Alior Banku:

Reklama pożyczki Alior Banku 😉 Gwarancja najniższego oprocentowania 5% w skali roku. Wow, super oferta można rzecz na pierwszy rzut oka 😉 A co mówi praktyka? Taka pożyczka będzie kosztowała nas minimum 19%! Przypomnę, że najlepsze lokaty dają obecnie 4% zysku.

Przykład reprezentatywny: całkowita kwota pożyczki (bez kredytowanych kosztów): 8 967 zł, liczba rat: 32, oprocentowanie nominalne: 5%, opłata przygotowawcza: 1 582,41 zł, kwota odsetek: 739,42 zł, RRSO: 19,02%, rata: 352,78 zł, całkowity koszt: 2 321,83 zł, całkowita kwota do zapłaty: 11 288,83 zł. W przypadku pośrednika kredytowego oprocentowanie w przedziale 5-7,9%. Ostateczne warunki kredytowania zależą od wiarygodności kredytowej Klienta, daty wypłaty pożyczki oraz daty płatności pierwszej raty. Informacja handlowa wg stanu na 3.04.2015 r.

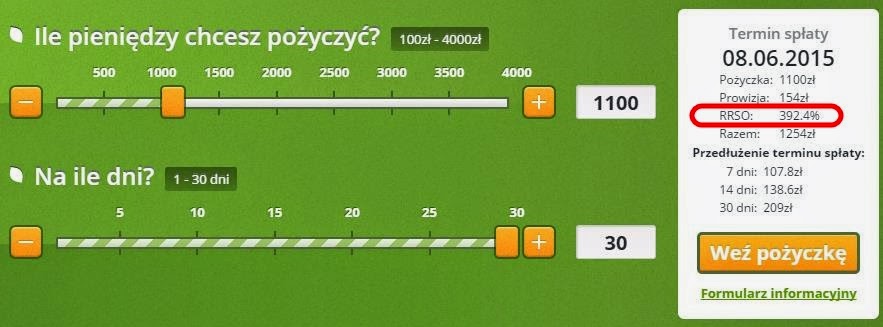

Ze strony Vivus:

Jeżeli już musimy wziąć pożyczkę, to można skorzystać z darmowych opcji. Koszt drugiej pożyczki na okres 30 dni jest już potwornie wysoki: RRSO wynosi 392,4%!!

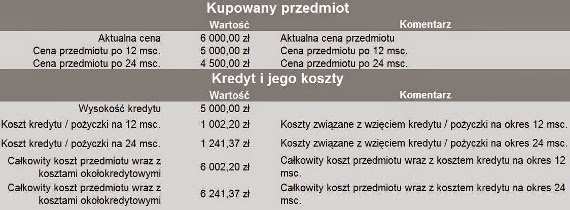

Koszt przedmiotu kupionego na kredyt vs za gotówkę

Wreszcie przechodzimy do meritum sprawy. W celu porównania kosztu kupna przedmiotu za gotówkę i na kredyt zmodyfikowałem nieco kalkulator mieszkaniowy.

Przykład:

Przykładem potwierdzającym założenia z kalkulatora będzie kupno dwóch telefonów spod znaku ugryzionego jabłka – iPhone’a 6s. Dla porównania wziąłem cenę iPhone 6s 16GB (kupno teraz na kredyt) oraz cenę iPhone 5s 16GB (tyle co obecnie iPhone 5S (dla zobrazowania przyjąłem, że ten sam iPhone 6s będzie za rok kosztował tyle co iPhone 5s obecnie).

iPhone 6s vs iPhone 5s

2609 zł vs 2135 zł

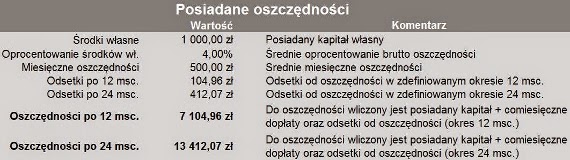

Kalkulator „gotówka vs kredyt” podzielony jest na 4 zakładki:

- Dane wejściowe

- Kupowany przedmiot

- Parametry kredytu/pożyczki

- Oszczędności

- Harmonogram spłaty kredytu / pożyczki

- Harmonogram oszczędności

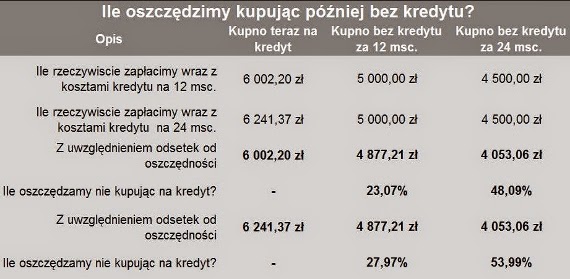

- Wyniki analizy:

Otrzymujemy zaskakujące lub nie wyniki analizy: Kupując po roku oszczędzamy 23% do 27%, kupując po dwóch latach jest to aż 48 do 53%.

Działa tutaj magia procenta składanego + koszt kredytu + spadek wartości przedmiotu.

Ściągnij kalkulator:

Jak uzbierać pieniądze na pożądany gadżet?

No właśnie, wiele osób może zadać pytanie.

Jak nie wezmę czegoś na kredyt i nie będę zmuszony/a spłacać rat to i tak roztrwonię pieniądze.

Jak nie wezmę czegoś na kredyt i nie będę zmuszony/a spłacać rat to i tak roztrwonię pieniądze.

Moja propozycja jest następująca:

1) Korzystając z kalkulatora oszczędności określamy kwotę i termin jaki musimy

oszczędzać, aby uzbierać kwotę X.

oszczędzać, aby uzbierać kwotę X.

2) Zakładamy konto oszczędnościowe (patrz ranking kont) i na nie co miesiąc zaraz po wypłacie przelewamy kwotę, będącą wynikiem działania kalkulatora

3) Po zadanym okresie wypłacamy pieniądze i kupujemy za gotówkę bez ponoszenia horrendalnych kosztów pożyczki!

Uwaga: na tą chwilę brak jest opcji ile muszę odkładać aby uzbierać xxxx zł, ten kalkulator już jest w przygotowaniu i dołączę go po skończeniu).

Kredyty gotówkowe są dla ludzi bezmyślnych. Szczególnie konsumpcyjne przeznaczane na przyjemności (gadżety, wakacje itp.). Rozkład cech jest jak w każdej populacji więc takich osób może być połowa i firmy pożyczkowe na tym korzystają.

Nie wiem jak jest w PL, ale w UK warto używać kart kredytowych aby budować sobie historię kredytową. To jest ważne gdy ktoś myśli o zakupie nieruchomości w UK. Z drugiej strony otwarta linia kredytowa z normalnym (nie lichwiarskim) oprocentowaniem daje również jaką formę poczucia bezpieczeństwa – czasami fundusz awaryjny to za mało. Tak więc powiedziałbym że kredyt konsumpcyjny sam w sobie nie jest zły pod warunkiem że służy jako zabezpieczenie w sytuacjach awaryjnych (jeśli fundusz awaryjny jest za mały), a nie do zaspokajania potrzeb konsumpcyjnych.

Szkoda, że ten post nie trafi właśnie do tych bezmyślnych. Tak to zazwyczaj bywa.

Poza tym jak się płaci odpowiednią kartą, to są zwroty lub rabaty 🙂

Jako odskocznię w komentarzach napiszę że gdzieś zniknęła opcja w aplikacji mobilnej bzwbk wypłata z bankomatu bez karty. W ten sposób bank utrudnia lub wręcz uniemożliwia wypełnienie warunków żeby dostać 70zł w ramach promocji konta (nie)godnego polecenia. Więc przydała by się aktualizacja zeszłorocznego wpisu.

Zostala wlaczona opcja blik dzila tak samo ale i tak musialem zlozyc reklamacje i przelali mi kase

Zrobiłem dwa przelewy SMS i dostałem 70 zl

Witam,

Jedna rzecz mi nie pasuje w wyliczeniach:

Jeśli cena aktualna jest 6000zł za IPhone'a, to na taką kwotę powinien być wzięty kredyt + koszty kredytu. Cena za rok to 5000zł a za 2 lata 4500zł. Natomiast podana cena aktualna jest 5000zł + koszta kredytu.

Innymi słowo, w ostatnim obrazku, pierwsza kolumna "kupno teraz na kredyt" wg mnie powinna być 6000zł+koszt kredytu"

Czy coś pomyliłem?

Pozdrawiam.

Zgadza się, w kalkulatorze zapomniałem o tym przykładzie i podałem równą kwotę dla zobrazowania.